En la valoración de una empresa por el Descuento de Flujos de Caja, el valor de las acciones depende de los flujos futuros esperados y de la rentabilidad exigida a las acciones. A su vez el crecimiento de los flujos futuros depende de la rentabilidad de las inversiones y del crecimiento de la empresa. Por otro lado, la rentabilidad exigida de las acciones depende de una variable sobre la que la empresa no tiene control, el tipo de interés sin riesgo, y del riesgo de las acciones que, a su vez, podemos dividir en riesgo operativo y riesgo financiero, por ello la discusión sobre la rentabilidad adicional que tienden a proporcionar las acciones sobre los instrumentos de renta fija sin riesgo es un tema sobre el que se ha vuelto con intensidad en los últimos tiempos.

Todos tenemos clara que la noción del riesgo importa, y que las inversiones más riesgosas deberían tener una prima adicional y la prima de riesgo, supone el reconocimiento de que las inversiones empresariales son inseguras, por lo que se exige un suplemento de rentabilidad. En teoría, la prima de riesgo debe ser mayor que cero y aumentar con la aversión al riesgo del inversor. A mayor riesgo mayor prima.

Hay que indicar que en muchos casos, se están utilizando medidas de la prima de riesgo que en ocasiones se determinan con un cierto carácter intuitivo, es decir, sin un modelo que sirva de soporte argumentado, ya que no existe gran evidencia empírica sobre cuál debería ser la medida de la prima de riesgo y parece razonable impulsar el debate académico y profesional sobre el tamaño de la prima de riesgo, máxime si se considera la gran sensibilidad que tiene el precio de las acciones a la prima de riesgo.

La Prima de Riesgo del Mercado (equity premium, market risk premium, equity risk premium, market premium y risk premium), es uno de los parámetros financieros más investigados y controvertidos, y también uno de los que más confusión genera. Gran parte de la confusión se debe a que el término “Prima de Riesgo del Mercado” (PRM) designa cuatro conceptos y realidades muy diferentes entre sí:

- 1. PRM Histórica (PRMH): es la diferencia entre la rentabilidad histórica de la bolsa (de un índice bursátil) y la de la renta fija.

- 2. PRM Esperada (PRME): es el valor esperado de la rentabilidad futura de la bolsa por encima de la de la renta fija.

- 3. PRM Exigida (PRMX): es la rentabilidad incremental que un inversor exige al mercado bursátil (a una cartera diversificada) por encima de la renta fija sin riesgo (required equity premium). Es la que se debe utilizar para calcular la rentabilidad exigida a las acciones.

- 4. PRM Implícita (PRMI): es la prima de riesgo del mercado exigida que se corresponde con el precio de mercado.

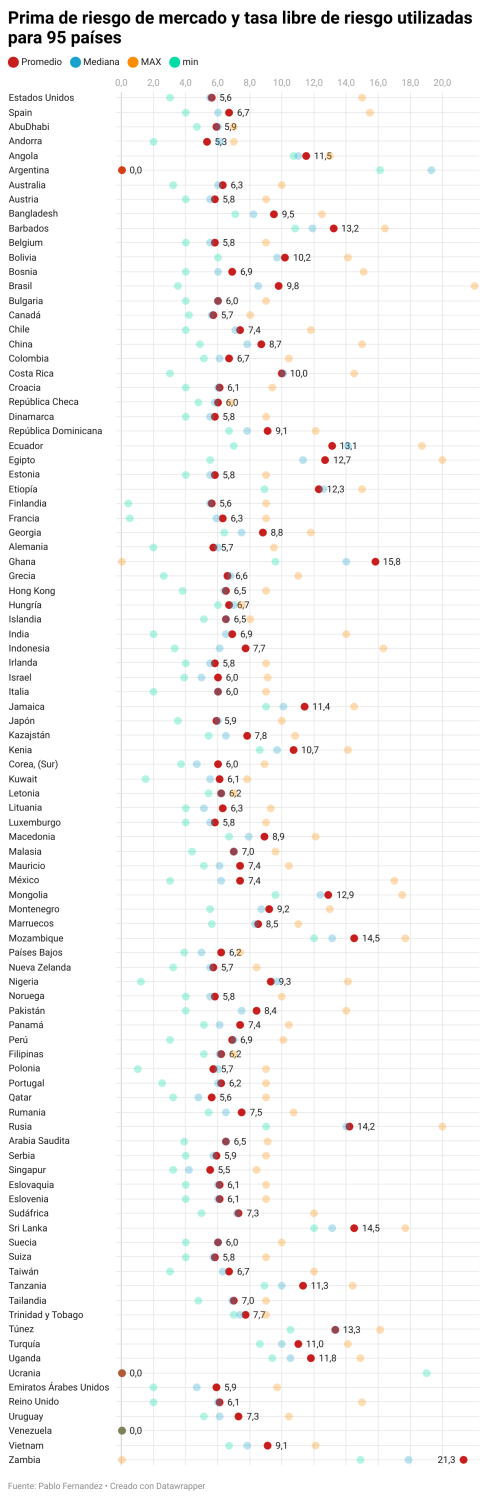

La conclusión principal es que todos tenemos “una” prima de riesgo “del mercado” propia y que depende de heterogéneas expectativas nuestras, pero los que somos valoradores de empresas siempre debemos recurrir a fuentes solventes que nos den una “prima” media de mercado, por ello todos los años Pablo Fernandez efectúa una encuesta a nivel mundial sobre dicha prima la última publicación es Survey: Market Risk Premium and Risk-Free Rate used for 95 countries in 2022) y además tiene un paper “La Prima de Riesgo del Mercado según 100 Libros 2017” donde también se estudia dicha prima.

Survey: Market Risk Premium and Risk-Free Rate used for 95 countries in 2022